磷酸铁锂储能电池将加快全球范围渗透

我们梳理总结电化学储能行业三方面内容:1)储能全球发展现状及趋势,2)储能的主要应用分类,3)储能系统成本与经济性。整体来看,我们认为全球储能行业受新能源发电占比的逐步提升、电网稳定性需求、储能系统综合成本的下降推动将加快发展。短期海外市场整体投资回报率高,国内价格竞争较为剧烈,但储能电池系统性价比同海外相比占据优势,我们预期领先企业将逐步提升海外供应。

储能锂电池的主要应用领域为传统发电侧、输配电侧、新能源发电侧及用户侧

盈利模式来看,调频服务主要依赖调频补偿,调峰、新能源发电及用户侧同时受益于电网综合成本节省带来的电网辅助服务补偿与峰谷电价套利。

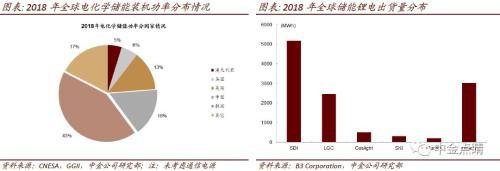

2018年中国与韩国市场带动全球储能装机高增长,政策是增长主因,成本带来规模化的可行性

2018年全球电化学储能新增装机功率增3倍,其中中国增4倍,韩国增10倍。2018年全球总装机量达11.6GWh,韩国占近5成,中国占15%。政策支持依旧是市场发展的主因,锂电池成本的下降是规模化的推动力。中国市场在电网储能示范项目的政策性支持下,AGC调频与输配电网侧储能电站项目招标量大幅提升,合计占18年总装机量6成,推动18年装机总量。韩国则在新能源发电侧与工商业用户侧实行配套鼓励及补贴,带动对应装机量跃增。

全球储能市场长期趋势坚定,2023E中国新增储能装机量有望超20GWh

我们认为,全球范围内可再生能源占比提升,电网层面需要储能来提升消纳能力及稳定性,特别对于韩国与中国市场,新能源发电侧储能有望占据未来的主要份额。此外电力市场化驱动下,海外市场用户侧储能受益于用电稳定性提升与峰谷电价套利。我们认为,随着国内电力体制化改革的推动,国内用户侧装机的渗透率也有望逐步提升,同时电网侧储能短期在中国份额将较高,中长期占比可有所下降。根据CNESA预测,中国2023年新增储能功率可达9GW,按18年容量功率比测算,对应新增装机量可超20GWh。

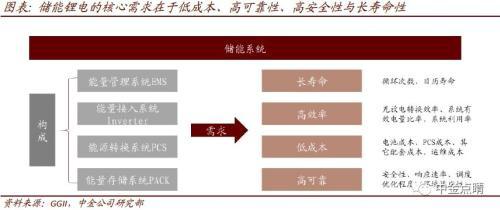

储能系统需求长寿命、高效率、低成本与高可靠,我们预期磷酸铁锂电池将在中国供应商的带动下加快全球范围渗透

磷酸铁锂电池相较于三元具备更好的循环寿命、安全性与成本优势,当前系统综合成本已下降至1.6-1.8元/Wh,与铅碳电池系统成本接近,具备显著竞争力。国际市场在三星及LG带动下三元装机占主导,但系统综合成本较高,同时项目回报率也较为可观。我们预期国内锂电龙头将加快对非韩国际市场的拓展,受益于国内外需求与全球份额提升带来的双重驱动。

储能锂电池在政策性支持下由韩国及中国带领迎来2018年的高增长,我们认为伴随锂电池价格的下降及规模化下PCS、EMS成本的下降带来综合成本的下行,全球新能源发电占比的逐步提升及中国电力市场化改革的推进,全球电化学储能需求将持续增长。投资者可关注布局全球的储能锂电池供应商及PCS/EMS/BMS环节优质供应商。

- 2019-08-09[企业新闻] 大悟打造华中风电之都

- 2019-08-09[技术应用] 我国历年风电电价变化情况与政策发展历程

- 2019-08-09[今日头条] 85亿打造“数字南网”!南方电网公司数字南网建设行动方案

- 2019-07-31[技术应用] 火力发电厂石灰石湿法脱硫技术运行优化

- 2019-07-31[技术应用] 特斯拉发布新一代电动车充电桩!采用太阳能电池板及高性能储能装

- 2019-07-31[行业新闻] 多站融合:探索能源共享新业态

- 2019-07-31[市场分析] 中国垃圾发电行业竞争格局与发展趋势分析 浙江省规模第一

- 2019-07-31[企业新闻] 华能与内蒙古自治区签署能源基地建设战略合作框架协议!将打造国

- 2019-07-31[今日头条] 巴西一风电场发生GE风机倒塌事故 这是今年第四起了!

- 2019-07-31[市场分析] 5G的到来 电线电缆行业如何找到新痛点?

今日要闻

- FCVE 2019上海国际氢能燃料

- 上海超级电容展8月举行 香港易高、

- 新能源汽车产业大会8月上海举行

- IoTF2019中国国际物联网产业

- 2019第三届中国国际新能源汽车热

- 2019中国(郑州)国际新能源・智