中国垃圾发电行业竞争格局与发展趋势分析 浙江省规模第一

一、垃圾发电行业概况

垃圾发电是指通过特殊的焚烧锅炉燃烧城市固体垃圾,再通过蒸汽轮机发电机组发电的一种发电形式。垃圾发电分为垃圾焚烧发电和垃圾填埋气发电两大类。

目前中国生活垃圾处理市场增速放缓,整体空间有限,但垃圾焚烧发电行业仍处于快速增长的时期,其主要原因在于垃圾处理方式的结构在发生大的转变,许多填埋处理量将逐渐被焚烧方式所替代。

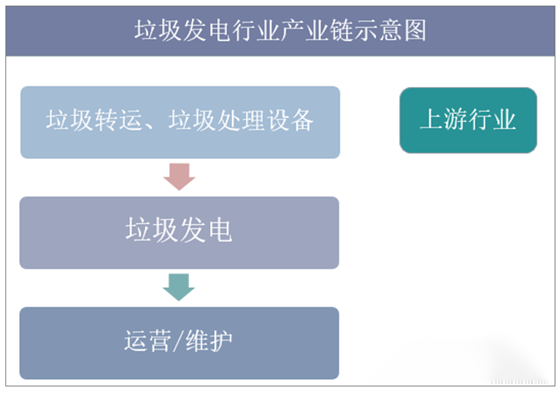

根据垃圾处理流程,垃圾发电产业链包括上游垃圾转运、垃圾处理设备制造,中游垃圾发电厂设计、建造以及下游垃圾发电厂运营、维护。

垃圾发电行业产业链示意图

二、中国垃圾发电行业发展现状分析

据统计,截至2017年中国城市生活垃圾焚烧产能达到29.8万吨/日,垃圾焚烧处理能力2012-2017年处于持续高投产状态,其中2012-2016年平均年新增产能约为3.2万吨/日。按照“十三五规划”趋势来看,预计到2020年,中国垃圾焚烧产能将达到59万吨/日。

2012-2020年中国生活垃圾焚烧无害化处理产能变化

资料来源:公开资料整理

从历史上看,填埋虽一直是主流模式,但近年来,填埋处理的垃圾占比持续下降,从2012年的73%下降至2017年的57%,2018年预计下降至55%。

2012-2018年中国生活垃圾处理情况

资料来源:公开资料整理

根据国家“十三五规划”,2020年产能达到59.1万吨/年,截至2017年底已投运产能为35.2万吨,假设2018-2020年平均每年增加8万吨/年的垃圾发电产能,可于2020年完成目标,综合考虑工程、设备以及运营市场,十三五期间垃圾焚烧总市场规模达到2438亿元。

2016-2020年中国垃圾发电行业市场规模及预测

- 2019-08-09[企业新闻] 大悟打造华中风电之都

- 2019-08-09[技术应用] 我国历年风电电价变化情况与政策发展历程

- 2019-08-09[今日头条] 85亿打造“数字南网”!南方电网公司数字南网建设行动方案

- 2019-07-31[技术应用] 火力发电厂石灰石湿法脱硫技术运行优化

- 2019-07-31[技术应用] 特斯拉发布新一代电动车充电桩!采用太阳能电池板及高性能储能装

- 2019-07-31[行业新闻] 多站融合:探索能源共享新业态

- 2019-07-31[市场分析] 中国垃圾发电行业竞争格局与发展趋势分析 浙江省规模第一

- 2019-07-31[企业新闻] 华能与内蒙古自治区签署能源基地建设战略合作框架协议!将打造国

- 2019-07-31[今日头条] 巴西一风电场发生GE风机倒塌事故 这是今年第四起了!

- 2019-07-31[市场分析] 5G的到来 电线电缆行业如何找到新痛点?

今日要闻

- FCVE 2019上海国际氢能燃料

- 上海超级电容展8月举行 香港易高、

- 新能源汽车产业大会8月上海举行

- IoTF2019中国国际物联网产业

- 2019第三届中国国际新能源汽车热

- 2019中国(郑州)国际新能源・智